Os últimos dez dias, desde que Donald Trump apresentou suas “tarifas recíprocas”, já entraram para a História. Isso porque a dimensão e os efeitos do tarifaço vão muito além do vaivém dos índices financeiros e da perda de trilhões de dólares em valor de mercado de empresas. Mirando na China de Xi Jinping, Trump atingiu em cheio a ordem internacional construída pelos EUA desde o século XX e abalou a confiança na maior economia do mundo. A resposta da China à altura confirma a ruptura radical entre os dois países que pode redesenhar comércio, finanças e política globais.

- Sem iPhone mais caro: Trump deixa de fora celulares, computadores e chips das tarifas ‘recíprocas’

- Selic pode não subir mais: Guerra comercial entre EUA e China pode frear alta dos juros no Brasil, dizem analistas

Entre os reveses para os próprios EUA, a desvalorização dos títulos da dívida pública do país acendeu o alerta para o risco de danos ainda maiores. Do comércio, o jogo poderia passar para o setor financeiro, envolvendo câmbio, fluxos de capital e reservas internacionais. Como a imprevisibilidade é o nome de Trump, não se pode afastar o risco de isso acontecer, desencadeando a maior reconfiguração em décadas do sistema monetário global, dizem especialistas ouvidos pelo GLOBO. Eles concordam que o momento é de mudança estrutural, mas as consequências ainda são imprevisíveis.

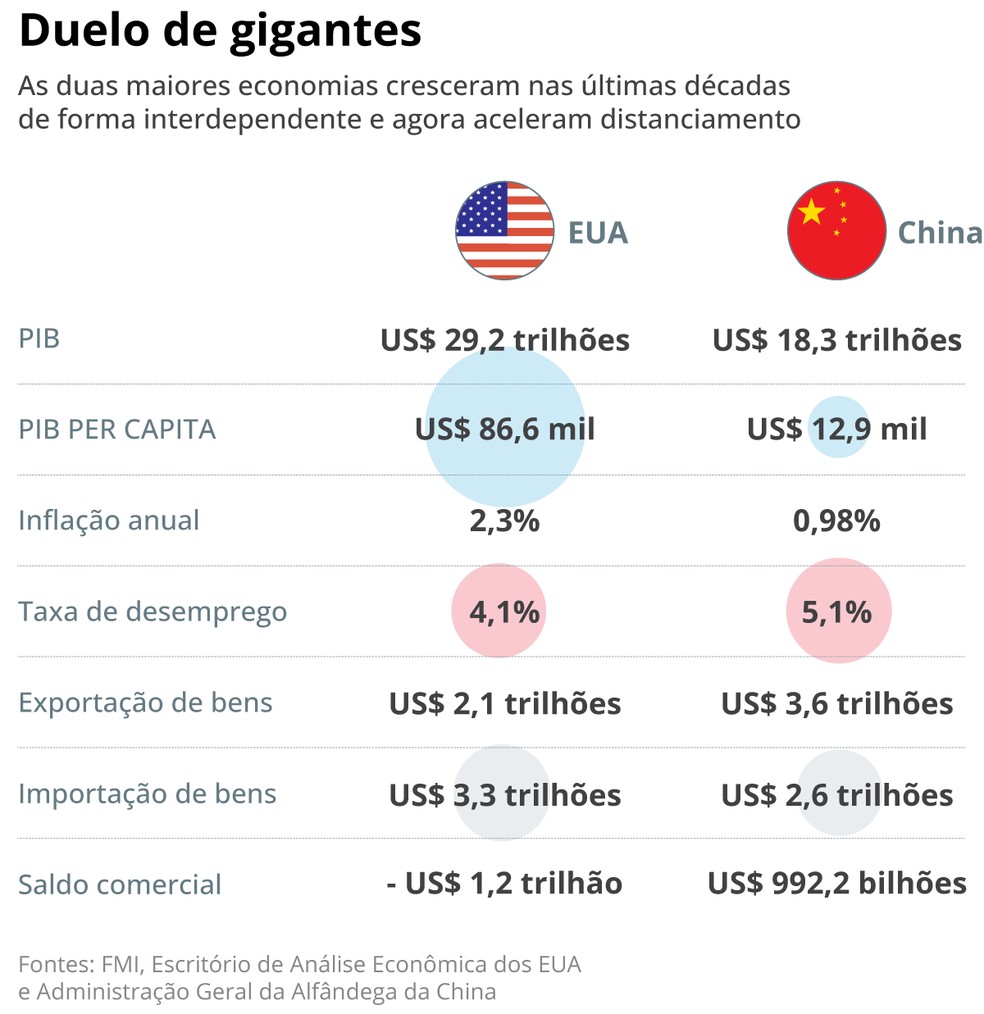

Nos últimos 40 anos, a relação entre as duas maiores economias do planeta tem sido de interdependência. O comércio viabilizou a industrialização da China, que aprofundou ainda mais as “cadeias globais de valor” — modelo de produção configurado na era da globalização — e garantiu bens mais baratos para os EUA. Isso permitiu que os americanos mantivessem padrões de consumo, diz Luiz Carlos Delorme Prado, professor do Instituto de Economia da UFRJ.

- Trump provoca venda em massa de títulos do Tesouro americano: papéis deixaram de ser os mais seguros do mundo?

No lado financeiro, a contrapartida do déficit comercial e do rombo de cerca de 6% do PIB nas contas dos EUA é uma dívida de US$ 36 trilhões financiada por investidores e governos do mundo. No fim de 2024, das reservas de US$ 3,4 trilhões detidas pela China, US$ 760 bilhões estavam em títulos do Tesouro dos EUA, os chamados Treasuries.

O “casamento” entre as duas potências já vinha abalado nos últimos anos. A China vinha, desde a guerra comercial do primeiro governo Trump (2017-2020), diversificando parceiros comerciais e reservas. A pandemia complicou mais a relação. De volta à Casa Branca, Trump parece propor agora um “divórcio litigioso”.

— Um dos objetos de atenção agora é a extensão em que a desglobalização no lado do comércio e da produção também vai se fazer acompanhar por algum tipo de desglobalização relativa na área financeira — questiona Otaviano Canuto, pesquisador do Centro de Políticas para o Novo Sul que é radicado em Washington, onde atuou como vice-presidente do Banco Mundial.

/i.s3.glbimg.com/v1/AUTH_da025474c0c44edd99332dddb09cabe8/internal_photos/bs/2025/z/7/6mviseQ5yuFmm5MA4E5A/eco-11-04-integracao-financeira-1.png)

/i.s3.glbimg.com/v1/AUTH_da025474c0c44edd99332dddb09cabe8/internal_photos/bs/2025/1/A/GbSgMsRd2HamkQ6i7wiA/eco-11-04-integracao-financeira-2.png)

Economistas apontam as suspeitas de que a China vendeu pesadamente Treasuries nos últimos dias para contra-atacar Trump. Dados de abril sobre isso só serão divulgados entre maio e junho, segundo a agência Bloomberg, mas analistas têm levantado essa possibilidade para explicar a súbita disparada dos juros da dívida americana de longo prazo, um dos fatores que teriam feito Trump recuar e suspender a parte mais dura de seu tarifaço por 90 dias, exceto para a China. Para os produtos do país asiático, ele elevou impostos de importação a 145%. Colheu retaliação e a promessa de Xi Jinping de não ceder.

/i.s3.glbimg.com/v1/AUTH_da025474c0c44edd99332dddb09cabe8/internal_photos/bs/2025/8/5/uqnQmJRKyngAACvqWibg/eco-11-04-integracao-financeira-3.png)

Alta dos juros da dívida piora diretamente as condições financeiras de famílias e empresas americanas. Para Ernani Teixeira Torres Filho, professor do Instituto de Economia da UFRJ que estuda o sistema monetário global, Trump não alcançará seus objetivos só com tarifas. O risco é ele buscar outras saídas criativas.

— Escalar por tarifa não vai dar em nada. Então, o americano tem que escalar no financeiro. Vai ter que confiscar reservas internacionais em dólar, cobrar impostos para deixar dinheiro parado em dólar. Tem coisas malucas assim sendo ventiladas — diz Torres.

- Café, ração e até vestido de noiva: americanos estocam produtos temendo tarifas de Trump

Há “coisas malucas” num relatório publicado em novembro do ano passado por Stephen Miran, chefe dos assessores econômicos da Casa Branca. O texto traça um plano para corrigir desequilíbrios sistêmicos no comércio global e, assim, restaurar a competitividade da indústria dos EUA — elementos presentes na fala de Trump e sua equipe.

Só que o documento dá um passo além na área financeira. Ao citar “supervalorização persistente do dólar” como causa de desequilíbrios, Miran defende medidas para depreciá-lo em favor da reindustrialização. Uma delas seria forçar governos — como Pequim — que detêm Treasuries a trocá-los por títulos “centenários”.

A proposta seria parte do “Acordo de Mar-a-Lago”. O nome do resort de Trump alude a dois importantes tratados da História sobre fluxos financeiros e câmbio com os nomes dos hotéis em que foram firmados: Bretton Woods (1944) e Acordo do Plaza (1985).

— Seria um calotaço tremendo, mas isso por enquanto não saiu desse documento — afirma Canuto.

- Ricupero: ‘Trump é um homem do passado, tem uma visão anacrônica do comércio’, diz ex-ministro

A consequência de algo assim seria pânico nos mercados financeiros do mundo, com a crise de 2008 parecendo “brincadeira de criança”, define Prado, da UFRJ. Também seria mais um passo para reduzir o protagonismo do dólar, ainda a principal reserva de valor do mundo. A participação da moeda americana entre as divisas de reservas está pouco abaixo de 60%, menor nível em 25 anos, segundo o Fundo Monetário Internacional (FMI). O relatório de Miran cita o economista húngaro Zoltan Pozsar, da consultoria Ex Uno Plures, que lançou a ideia do Acordo de Mar-a-Lago em artigo de junho de 2024 e que, desde 2022, quando atuava no Credit Suisse, aponta a perda de espaço do dólar.

O problema é que não há alternativas, dizem especialistas. Sérgio Quadros, diretor da SQ Asia Business Consulting e ex-executivo do Banco do Brasil na China, observa que o governo chinês não quer tornar o yuan uma divisa de reserva, porque isso exigiria tirar controles sobre fluxos de capitais que Pequim mantém. Nos últimos anos, o Banco Popular da China, o banco central chinês, tem se limitado a acordos de câmbio direto entre a moeda chinesa e as divisas de outros países só no comércio.

— Substituir o dólar é outra história. A China teria de ter muito mais avanços no seu sistema financeiro, principalmente na questão dos controles de capital — diz Quadros.

- O iPhone que Trump não conseguiu taxar: raio-X mostra como produção globalizada desafia protecionismo

Luiz Augusto de Castro Neves, presidente do Conselho Empresarial Brasil-China e ex-embaixador no Japão e na China, diz que os efeitos vão além da economia. Alcançam a geopolítica, com aceleração da migração do centro de gravidade global para a Ásia:

— A ordem criada pelos EUA como potência hegemônica não funciona mais.

Prado lembra que, diferentemente de outras nações que ascenderam economicamente no pós-guerra, como Alemanha e Japão, a China não depende do poderio militar dos EUA e tem um “mercado consumidor gigantesco”:

— A China não se sente nessa posição de subordinação ou dependência no que se refere aos EUA.

Mesmo assim, no curto prazo, a economia chinesa sentirá o tranco das restrições à demanda americana, diz Marcos Caramuru, conselheiro internacional do Cebri, ex-embaixador do Brasil na China. Por isso, vê espaço para negociações entre as duas potências:

— Haverá um esforço das equipes dos dois países, como aconteceu em 2017. A China não tem interesse em perder o mercado americano e quer importar mais semicondutores mais sofisticados dos EUA.

As exportações do agro podem ganhar espaço na China, se ela comprar menos dos EUA. Ramos da indústria podem ter mais chance nos EUA com o Brasil menos taxado que outros países por lá, mas a invasão de bens asiáticos é uma ameaça doméstica.

Produtos estão ameaçados de sobretaxa de 20% nos EUA. A invasão de itens chineses preocupa países como a França (foto). Disposta a retaliar, a União Europeia mira em serviços como os das big techs americanas e se aproxima da China.

Países como Vietnã (foto), Camboja e Indonésia estão integrados a cadeias industriais chinesas que têm os EUA como destino. Dependem das exportações e podem aceitar acordo com Trump para escapar de tarifas muito pesadas.